39岁的连续创业者王兴终于可以歇口气,暂别一下“马不停蹄的忧伤”。自创业以来,这个创业者过惯了每天只睡5、6个小时、四处奔波的生活。

9月20日,美团点评正式登陆港交所,成为继小米之后第二家在香港上市的同股不同权科技公司。开盘价72.9港元,较发行价上涨5.65%,盘中涨幅一度迅速扩大逾7%,市值达4038亿港元,超过小米 (3766亿港元)和 京东 (2995.5亿港元),仅次于阿里巴巴、腾讯和百度,位列中国互联网企业第四。

董事长兼首席执行官王兴持股11.4%,身家也随之上涨,达458.11亿港元(约58.4亿美元)。

毫无疑问,王兴已经获得了世俗意义上的成功。他再也不是10年前某些投资人眼中的“生瓜蛋子”了。

敲锣仪式的公开演讲中王兴感谢了员工,外卖骑手,投资人,还特别提到感谢乔布斯,称如果没有智能手机,没有移动互联网,就没有美团点评现在的一切。

上市当日,有人感慨,再不上市,王兴也老了。自24岁创业以来,他已经是15年经验的资深创业家了。

其实,作为一个“富二代”,王兴本来不需要那么拼的,父亲王苗在福建龙岩有个水泥厂,销售收入每年好几个亿。他原来可以安安静静的做学霸,搞搞科研,成为父亲期望中的陈景润。

当然,优渥的家庭条件确实对王兴后来的经历有着很大的影响,至少可以让他在自由选择创业或工作方面有着更大的自由度,而且,王兴最初的创业资金确实也来自家庭。

尽管父亲王苗并不认为儿子有创业天赋,但是自2004年初王兴中断在美国特拉华大学电子与计算机工程系的博士学业打算回国创业起,这个年轻人便开始了他在不同创业领域的商战。目前来看, 美团这一仗,已是“大叔”的王兴暂时打赢了。

如今的美团已是国内领先的一站式生活服务电子商务平台,运营多个知名品牌,包括美团,大众点评,美团外卖,摩拜单车,公司由创始人兼CEO王兴实际控制。

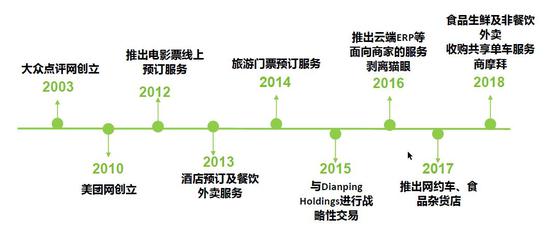

发展历程

资料来源:根据招股说明书整理

美团自2010年起作为一家团购公司开始业务运营,自此进一步将有关业务拓展到到店、酒店及旅游,2013年进一步调整业务策略,将服务产品拓展至餐饮外卖,2018年开始提供共享单车。

现如今已拥有巨大规模的平台交易和庞大的用户群体。2017年,公司旗下平台交易数量超过58亿笔,年交易金额超过3570亿元,为3.1亿名交易用户与440万名活跃商家提供服务,平台预订的国内酒店间夜量超过2亿。

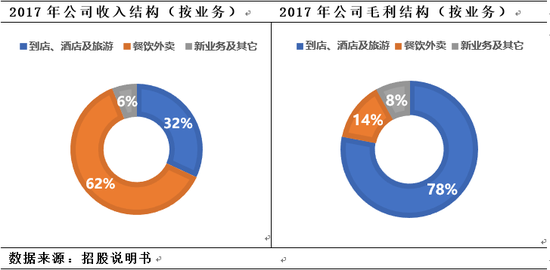

从目前的业务体系看,美团的收入主要来自餐饮外卖/到店、酒店及旅游/新业务及其他三个部分。2018年的前四个月,各项业务占总收入的比重分别为61.2%、27.5%、11.3%。

餐饮外卖,到店餐饮、酒店及旅游是核心业务。餐饮外卖和到店、酒店及旅游业务为公司贡献了超过90%的收入和毛利,生鲜、网约车、商户服务等新业务的体量还比较小,仍处于扩张期。

毛利率因业务分布不同而不同,就收入贡献而言,餐饮外卖仍是最大的业务分部,2017年毛利率为14%,因为美团就提供配送服务产生大量销售成本(2017年餐饮外卖骑手成本占餐饮外卖收入87%);第二大业务分部即到店、酒店及旅游,也是三个业务分部最成熟的部分,2017年毛利率为78%。

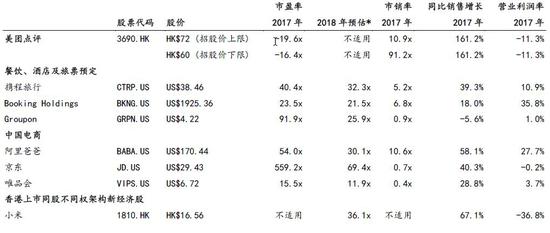

根据美团点评招股书的数据,下图比较了美团点评,餐饮、酒店及旅票预定行业,中国主要电商和小米(1810.HK)的估值。

招股说明书,彭博市场一致预期

外卖与在线酒店业务

数据来源:招股说明书

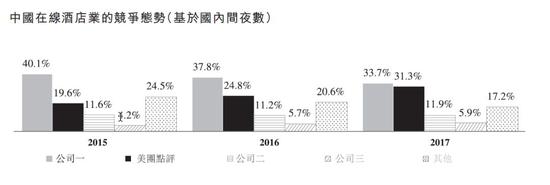

2015-2017年,美团外卖市占率分别为 32%、47%、56%,18Q1 达到 59%。值得注意的是,同期饿了么(公司一)市占率同样稳固,保持在 36%左右,而行业的三四名逐渐退出了市场,外卖双寡头格局基本形成。

餐饮外卖分部为美团2016年及2017年收入增长的主要贡献者,餐饮外卖收入主要来源于:商家就来自美团平台的订单支付的佣金(通常按已完成交易额的百分比确定);以各种形式提供予商家的在线营销服务;就美团完成配送服务而向交易用户及商家收取的配送费。

而餐饮外卖分部的收入主要受分部的交易金额(交易金额由该分部交易用户数量及每个交易用户平均交易逼数确定)、活跃商家数及美团提高活跃商家变现能力的驱动。

2018年前四个月,美团餐饮外卖收入为96.86亿元,较去年同期增长了107.78%;毛利为9.03亿,同比增长112.47%。

数据来源:招股说明书

根据招股书披露,2015年-2017年美团点评到店、酒店及旅游业务营收分别为37.7亿、70.2亿、108.5亿,三年翻了将近3倍。

2018年前四个月,美团到店及酒旅的收入为43.51亿元,较去年同期增长43.08%。

可见,除了外卖之外,美团的酒旅业务崛起非常迅速。

近期,Trustdata发布的《2018年Q2中国在线酒店预订行业发展分析报告》显示,美团酒店在今年第二季度凭借6790万的订单量、7290万的间夜量,双双位居行业第一,并超越携程、去哪儿、同程艺龙三家之和。此外,按间夜量计算,美团酒店今年第二季度境内酒店预订的市场份额已达46.2%,接近半壁江山。

而从2015年至2017年数据来看,中国在线酒店行业的江湖格局也愈发清晰:以美团酒店为代表的“新一代超级平台”和收购了去哪儿、整合了同程艺龙后实力相当雄厚的“传统OTA”代表携程(公司一),已经成为了当前在线酒店市场的“双巨头”。

到店、酒店及旅游分部的收入主要来源于:商家在美团平台售出的代金券、优惠券、订票及预定票支付的佣金(通常按已经完成交易的价值百分比确定);提供商家的在线营销服务(包括基于效果及展示的营销服务);根据年度套餐提供的营销服务。

和餐饮外卖收入驱动大同小异,到店、酒店及旅游分部收入也主要受活跃商家数目及变现率上升所驱动。

对于变现,美团主要通过按交易金额一定百分比收取的佣金及在线营销来进行变现。2015年、2016年、2017年变现率分别为:3.0%、5.5%、9.5%。

从变现的来源看,佣金为主广告为辅,目前美团外卖变现率12.3%,其中佣金率 11.9%,广告服务收入 0.4%。2017年公司佣金收入280亿元,在线营销收入47亿元。

收入巨大,但仍亏损

美团自成立以来,业务也取得了快速发展,交易金额由2015年1610亿人民币增加至2016年2370亿人民币,增长46.8%,2017年在2016年基础上进一步增加51%至3570亿人民币。

总收益由2015年40亿人民币增加至2016年130亿人民币,并与2017年进一步增加161.2%至人民币339亿元。

值得关注的是,收入巨大,但仍亏损,美团历史上产生了较大亏损,自成立起产生亏损,而招股书也明确表示,未来可能会继续产生较大亏损。

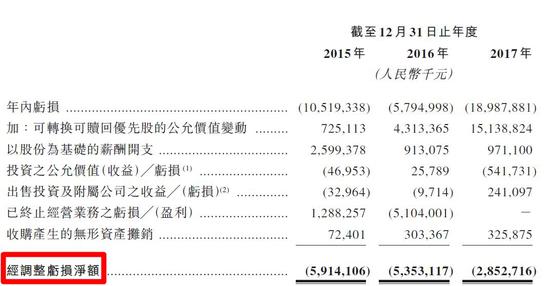

美团2015年、2016年、2017年分别录得亏损人民币105亿、58亿、190亿,主要来自可转换可赎回优先股公允价值的重大变动及美团推广品牌及服务产生的销售和营销开支。

经过调整(在排除优先股的特殊会计处理后),2015年、2016年、2017年亏损净额分别为59亿、54亿、29亿。

此外,美团在2018年4月收购的摩拜单车自成立以来已产生亏损,截至2018年4月30日止四个月,摩拜有4,810万名活跃单车用户及710万辆活跃单车,这四个月内摩拜用户完成共计超过2.6亿次骑行。

摩拜的亏损也达到了一个较高的数字,2018年4月4日至2018年4月30日的毛损为人民币4.07亿元。

截至2018年4月30日止四个月,摩拜共收入147亿人民币,经营成本达158亿人民币,单车及汽车折旧消耗为398亿人民币,毛损率为277.2%。

首席财务官兼高级副总裁陈少晖表示,美团目前的亏损问题主要是新业务的投入所导致,因为新业务还处于起步期,正在探索和投入阶段。据了解,这部分新业务,美团将重点围绕着餐饮及和“吃”相关的产业链进行布局。

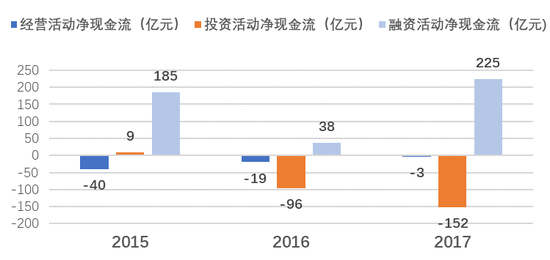

从招股说明书的企业发展策略可以看出,美团需要大量资金支持他们的运营,特别是在新服务品类方面,从往期现金流表现看,近三年经营活动净现金流为负,发行优先股为首要融资手段。

近年来,公司在营销和技术层面投入较大,导致经营活动净现金流持续为负且数额较大。现金需求主要通过股东出资和发行优先股来满足,2015-2017年发行优先股的现金流入分别为188、56、258亿元,是融资活动净现金流的主要构成部分。

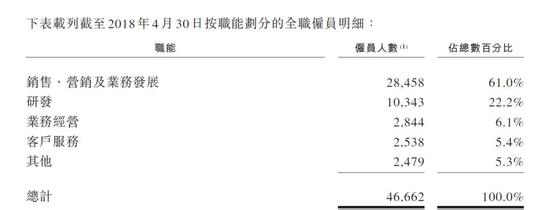

技术创新及研发是业务的基础,对于美团的发展至关重要,从公司费用情况看,研发费用也在逐年提升2015年、2016年、2017年分别为12.04亿、23.67亿、36.47亿,研发人员的数量也在不断增长,截止2018年4月30日统计数据,全职雇员中研发人员人数为10343人,占总数22.2%。(销售、营销及业务发展占比61%)

投资活动净现金流由短期投资与业务合并主导。其中,2015年美团与大众点评合并所得现金净额为18亿元,2016-2017年,投资活动净现金流主要来自购买与出售短期理财产品。

不过虽然面对连年的亏损问题,但综合财务分析美团现在的财务已经明显改善:收入扩张亏损收窄,现金流改善明显。受益于用户数量、交易规模与频率、变现率提升,公司收入快速扩张,经营利润加速减亏,各业务毛利率持续改善,同时营销费率也在下降。剔除优先股公允价值变动影响,经营上2015-2017年分别亏损59/54/29亿元,经营活动净现金流为-40/-19/-3亿元,改善更为明显。

17年美团外卖收入 210 亿,骑手成本 183 亿,毛利17 亿(毛利率 8.1%)。骑手日单量的提升对骑手成本能带来显著边际下降(将美团对骑手的每单额外补贴从 3 元降低到 1.7 元),有望推动毛利率提升到 25%。

带着亏损上市,在海外市场并不少见,2018年2月上市的爱奇艺也是亏损37亿元,此前还有京东、亚马逊等。

虽然亏损,但从招股书融资数据来看,美团一直都是融资市场的宠儿。近三年美团的融资活动现金流分别为185.06亿元、38.05亿元、255.08亿元。如此强劲的融资也充分说明,投资人并不在乎美团当前的盈利状况,更在乎美团的未来。

市场消息透露,美团9月7日公开招股,长和系资深顾问李嘉诚、利福国际主席刘銮鸿、新世界发展执行副主席郑志刚认购。

根据华创证券研究机构分析:预计美团外卖有望在2020-2021年达到盈亏平衡点。经测算,保持12.3%的变现率,美团外卖盈亏平衡点约2200万日单量(目前约1100万)、3000亿GMV。在11%-13%的变现率下,盈亏平衡点为2000万、2500万日单量。

价值投资者对股价的衡量标准是看企业未来5年,甚至10年的营收能力,以及未来获取如此庞大营收所具备的护城河。

王兴曾经说,“战争不是由拼搏和牺牲组成的,而是由忍耐和煎熬组成的。我不期望看到一家独大,也不期望要结束战争...”

知子莫若母,在王兴的母亲眼里儿子“是事业型的,不是享受型的,停不下来”。

这个世界有两种游戏,有限的和无限的,毫无疑问,创业是后一种。对于连环创业者王兴来说,美团的上市只是走向远方的另一个开始。